Andamento della tessitura italiana

Nella prima parte del 2016 l’export della tessitura italiana recupera terreno, fino a crescere del +0,5%, mentre la produzione resta in calo. Saldo della bilancia commerciale in lieve aumento e supera gli 830 milioni di €.

Nel 2015 il turnover generato dalla tessitura italiana (nella presente accezione comprensiva di tessuti lanieri, cotonieri, linieri, serici e a maglia) si è attestato su valori prossimi agli 8 miliardi di €, segnando una dinamica di lieve calo su base annua pari al -0,9%, con un dato migliore rispetto alle stime rilasciate lo scorso febbraio in occasione della precedente edizione di Milano Unica.

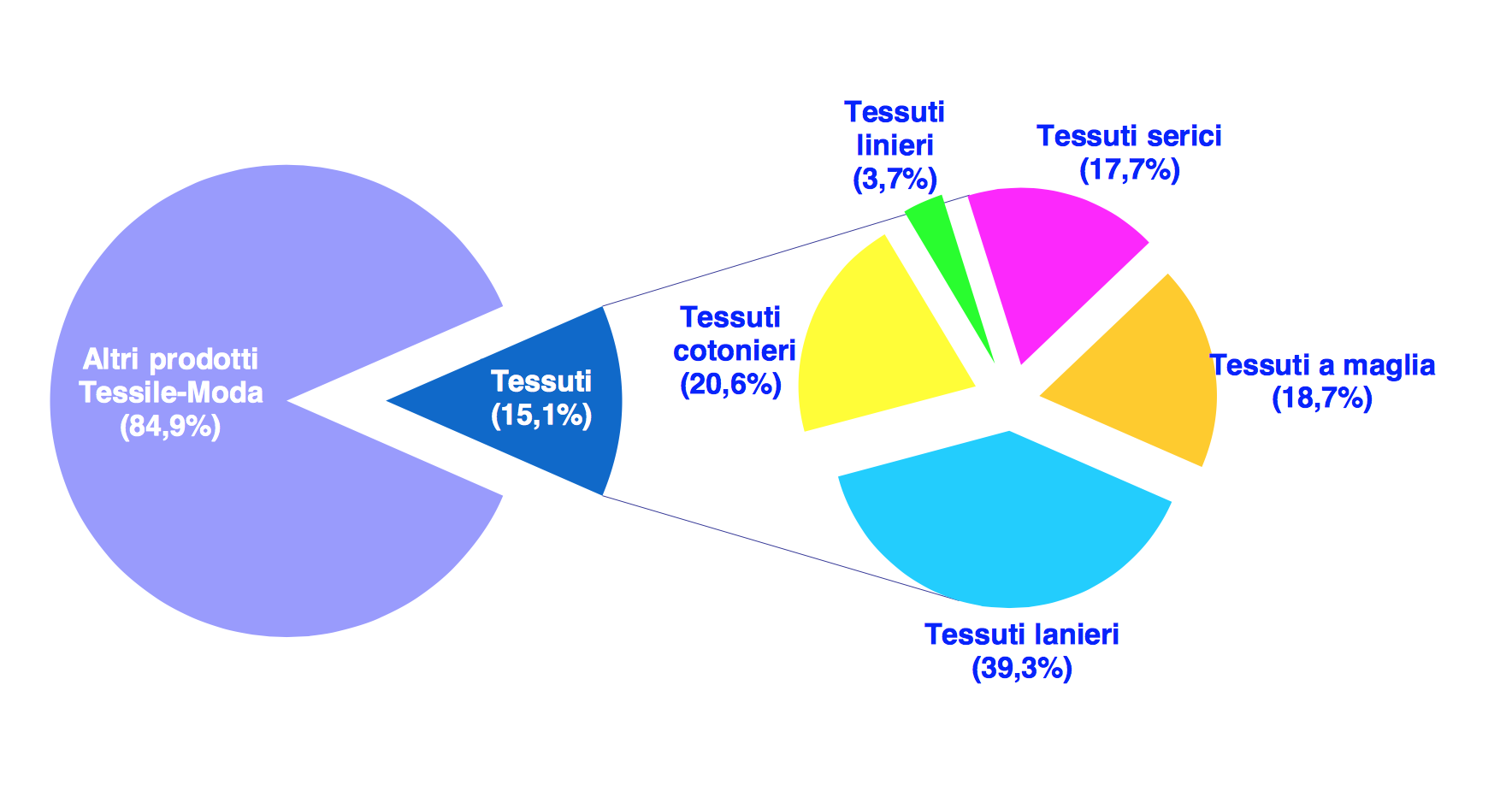

La tessitura vede confermare il suo ruolo di primo piano nell’ambito della filiera Tessile-Moda italiana, facendo registrare un’incidenza sul fatturato totale del 15,1%, quota che sale al 40,0% se si circoscrive l’analisi al solo “monte” della filiera.

Il comparto preponderante è sempre costituito dalla produzione laniera, che sale al 39,3% del fatturato settoriale. Seguono la tessitura cotoniera, che concorre al 20,6%, quindi quella a maglia a quota 18,7%, poi la serica, che incide per il 17,7%, e infine la liniera, al 3,7%.

Sulla performance media della tessitura hanno influito positivamente i risultati messi a segno in termini di turnover dal comparto laniero, in aumento del 5,1%, e dal comparto liniero, cresciuto del 4,1%. Di contro, gli altri settori si sono mossi tutti in negativo: la tessitura cotoniera e la tessitura a maglia cedono entrambi oltre il -6%, mentre la tessitura serica, dopo cinque anni ininterrotti di crescita, ha sperimentato un’inversione di tendenza, contenendo il calo al -1,5%.

Dinamica di segno negativo interessa anche il valore della produzione (che, nelle stime di SMI, tenta di depurare il valore delle vendite totali dal contributo derivante dalla commercializzazione di prodotti importati), variabile questa che evidenzia un decremento del -1,5% nei dodici mesi del 2015.

Il mercato nazionale, intercettato dalla stima del ‘consumo apparente’, dopo il recupero fatto registrare nel 2014, frena al -0,6%. In controtendenza rispetto al dato medio, il comparto laniero e il comparto serico assistono, invece, a dinamiche di segno positivo anche nel mercato interno, spesso per confezioni di destinazione estera.

Scambio con l’estero

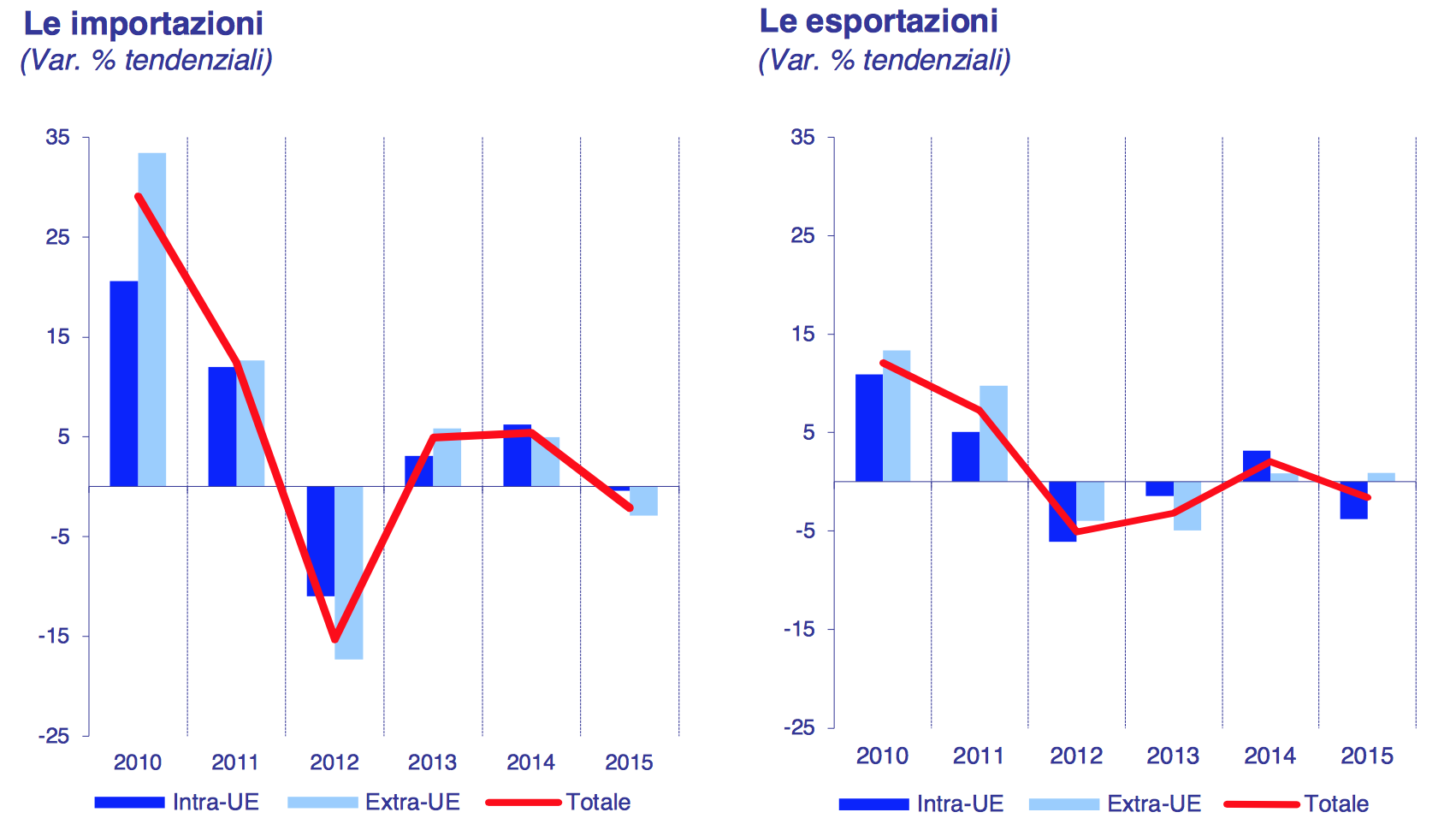

Sul fronte degli scambi con l’estero, nel 2015 si registra un calo complessivo dell’export contabilizzato nella misura del -1,4%, per un totale di 4,3 miliardi di euro; sul dato gravano soprattutto le performance negative del tessuto cotoniero e a maglia. Parallelamente, l’import, dopo la crescita vivace del 2013-2014, frena al +0,3%, confermandosi, pertanto, su livelli superiori ai 2 miliardi di €.

Il saldo commerciale scende lievemente sotto i 2,3 miliardi, ma occorre sottolineare come il surplus della tessitura concorra al 26,3% del saldo commerciale della filiera Tessile-Moda italiana.

Sotto il profilo geografico, nel 2015, nel caso dell’export i mercati comunitari e quelli extra-UE tornano interessati da dinamiche dicotomiche: i primi cedono complessivamente il 3,8%, mentre i secondi evidenziano un lieve aumento, pari a 0,9%. Con riferimento alle importazioni, invece, i tessuti provenienti dalla UE frenano (-0,4%), quelli provenienti dall’extra-UE calano del -2,9% (a tal proposito si ricorda che vengono qui considerati i soli tessuti a prevalenza di fibra naturale).

Primi mesi del 2016

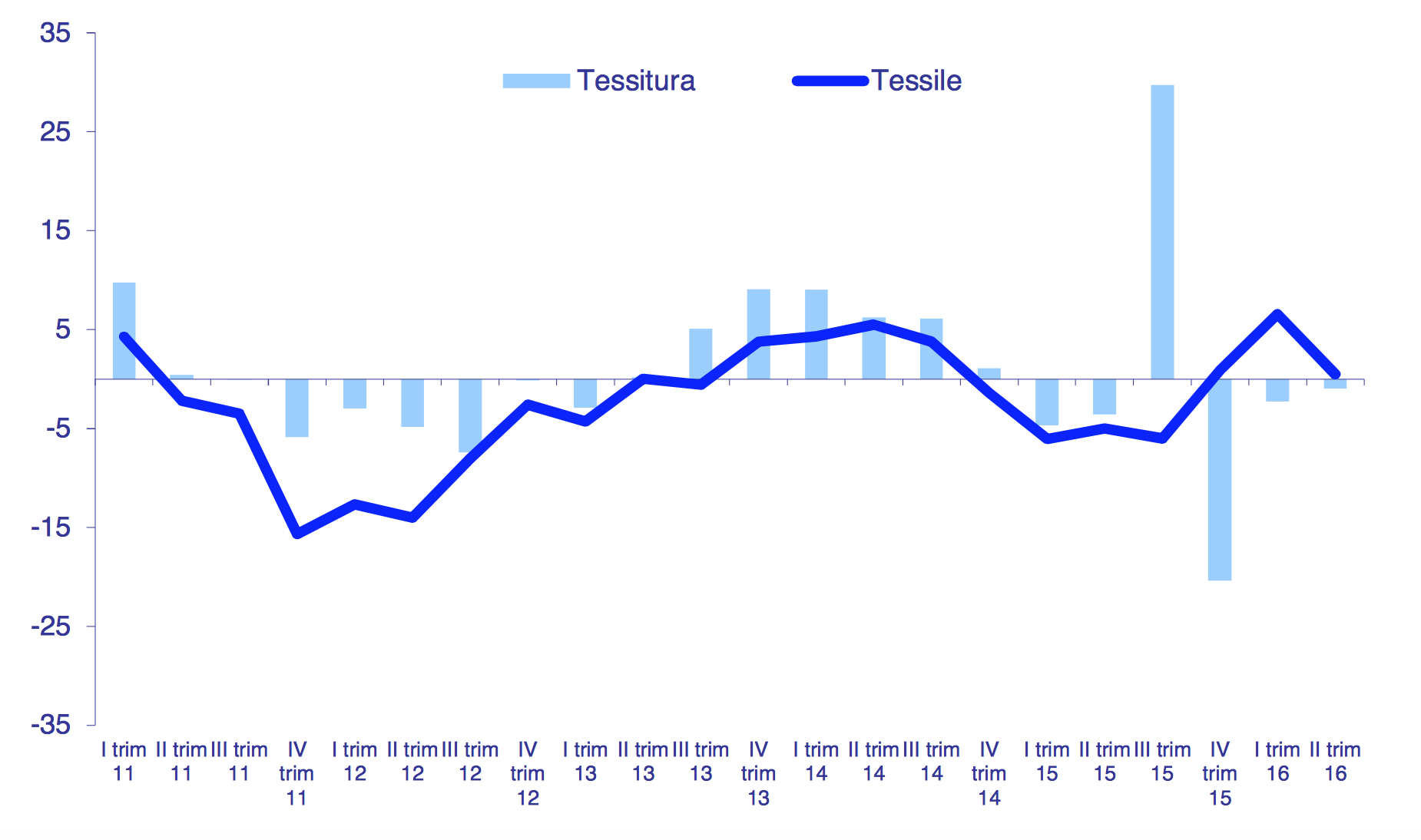

Per la tessitura italiana nel suo complesso il 2016 si apre con dinamiche migliori rispetto al corrispondente periodo del 2015, ma, ancora una volta, resta caratterizzata da luci e ombre: la produzione, pur rallentando, resta negativa, mentre il trade con l’estero, tornato invece positivo, presenta toni poco vivaci. Secondo quanto diffuso da ISTAT relativamente alla produzione industriale (corretta per gli effetti di calendario) la tessitura italiana, nel periodo gennaio-marzo 2016, mostra un decremento tendenziale del 2,3%, mentre da aprile a giugno contiene il calo all’1,0%. Pur restando in area negativa, l’attività produttiva denota un rallentamento del tasso di caduta rispetto a quanto registrato nei corrispondenti periodi del 2015: guardando al primo semestre dell’anno, la tessitura italiana ha, del resto, sperimentato un decremento della produzione pari al -1,6% rispetto al medesimo periodo dello scorso anno (allorquando, viceversa, il calo era stato ben più consistente, (-4,1% sul 2014).

Analizzando il commercio con l’estero (dati relativi al periodo gennaio-maggio 2016) si rileva una sostanziale stabilità rispetto a quanto registrato nei primi cinque mesi dello scorso anno, quando il comparto aveva accusato dei decrementi con riferimento a entrambi i flussi da/per l’estero. L’export recupera dal -2,3% del gennaio-maggio 2015, ma non va oltre il +0,5%; l’import si ferma al +0,1%, partendo da un -4,0% dello scorso anno. Il dato medio della tessitura, tuttavia, cela performance molto differenti che hanno interessato le singole merceologie.

Da un lato, infatti, il tessuto laniero assiste a un incremento delle esportazioni pari al +3,3% nel caso del pettinato e al +5,4% nel caso del cardato. Anche le vendite di tessuti in lino assistono a una prosecuzione del trend positivo, con un’accelerazione che raggiunge il +20%. L’export di tessuto in cotone, dopo le perdite non marginali accusate negli ultimi anni, frena al -0,9%. Oltreconfine il tessuto a maglia palesa un calo del -3,2%, mentre i tessuti in pura seta cedono il -4,0% (al contrario del solo tessuto serico di fibre chimiche che vede un’evoluzione dell’export pari al +5,9%).

Relativamente alle importazioni, l’incremento viene circoscritto ai tessuti lanieri (+13,2%). L’import di tessuti cotonieri e di tessuti a maglia si mantengono sostanzialmente sui livelli del 2015; i semilavorati in lino cedono, invece, il -11,6%. Anche l’import di tessuti in pura seta risulta in calo, nella misura del -5,2%.

A fronte dei sopraccitati risultati, nel periodo gennaio-maggio 2016, il saldo commerciale della tessitura italiana nel suo complesso sfiora gli 830 milioni di €, in aumento, dunque, (poco meno di 8 milioni di € circa) rispetto al dato del corrispondente periodo del 2015.

Analizzando i flussi di export sotto il profilo geografico, da gennaio a maggio 2016 le vendite di tessuti si muovono similmente nelle aree UE ed extra-UE: per le prime si rileva un +0,7%, per le seconde un +0,4%.

Se si osservano i primi dieci mercati di sbocco, alla flessione (-2,2%) della Germania, pur sempre primo mercato con un’incidenza del 10,3% sul totale, seguono dinamiche positive con riferimento a Romania (+7,1%), Francia (+1,1%) e Cina (+0,8%). Mentre gli USA, dopo la crescita particolarmente sostenuta del 2015, arretrano del -11,2%, Tunisia Turchia e Portogallo si mostrano interessati da crescite, rispettivamente pari a +2,2%, +1,4% e +4,3%. Infine, sia Hong Kong sia la Spagna perdono terreno, a fronte di cali del -6,9% e del -3,6%.

Più in dettaglio, incrociando il dato per Paese con quello di comparto, la flessione della Germania è da ricondurre al tessuto in lana e in seta, mentre l’export di tessuto di cotone verso il mercato tedesco risulta in sensibile aumento (+9,5%), similmente a quello di lino. Verso la Romania crescono le vendite di tutte le tipologie di tessuto in esame, ad eccezione del cotone; la Francia presenta una crescita dell’export delle produzioni laniere cardate e liniere, oltre che una tenuta delle cotoniere, mentre le restanti sono interessate da cali ma di modesta entità. Passando alla Cina, si registra un sensibile calo nel caso del tessuto a maglia e del tessuto di cotone, mentre crescono le esportazioni di tessuti lanieri (+8,6%) e, pur su livelli contenuti, linieri (+23,9%). Relativamente agli USA, che nei primi cinque mesi del 2015 erano cresciuti del +15,2%, si rileva un decremento generalizzato alle singole merceologie, con l’eccezione del tessuto a maglia e del tessuto in pura seta.

Con riferimento, invece, alle aree di approvvigionamento dei tessuti, da gennaio a maggio 2016 le piazze intra-UE e quelle extra-UE presentano dinamiche contrastanti: le prime crescono del +2,0%, le seconde mostrano una frenata al -0,9%.

Nei primi cinque mesi del 2016 la Cina conferma il proprio primato come fornitore delle aziende italiane con un’incidenza del 24,6% sull’import totale di tessuti, nonostante la contrazione del -5,3%. Sul calo medio influisce il decremento dei tessuti a maglia e dei tessuti di seta, oltre che (pur su valori ben meno significativi) di quelli in lino e cardati. Risulta, invece, sostanzialmente stabile l’import di tessuti di cotone.

La Turchia, secondo partner a quota 21,0%, mostra, invece, un’evoluzione positiva nella misura del +3,8%, da ricondurre nello specifico a maglia e cotone. Il Pakistan, da cui proviene esclusivamente tessuto cotoniero, abbandona il trend positivo e perde il -2,2%. L’import dalla Repubblica Ceca, dopo il calo a due cifre accusato nel 2015, recupera fino a segnare un +8,7%. Germania, Spagna e Francia sono, invece, contrassegnate da variazioni negative, rispettivamente pari a -0,9%, -0,2% e -4,0%, così come l’Ungheria (-1,9%). Di contro, in area positiva, pur su livelli contenuti, risultano le importazioni di tessuti dal Regno Unito (+1,3%) e dall’Egitto (+23,4%).

A fronte di un contesto economico che resta fragile e incerto, anche per la seconda parte del 2016 per la tessitura italiana è lecito attendersi una prosecuzione dei trend scarsamente dinamici che hanno contraddistinto i primi mesi dell’anno, ferme restando le specificità dei singoli comparti, con un laniero, ad esempio, più performante.

Milano Unica, importante momento di confronto tra gli operatori del settore e i buyer, ha consentito comunque di disporre di più concreti elementi di valutazione relativamente alle prospettive di medio termine che si dischiuderanno per il tessuto Made in Italy.